As abelhas chegaram numa manhã de primavera, alinhadas em colmeias de madeira bem arrumadas, mesmo na borda de um terreno sossegado. O reformado ficou a ver o apicultor a descarregá-las e sentiu um orgulho estranho. Aquele pedaço de terra, adormecido há anos sob erva alta, ia finalmente servir para alguma coisa. Sem renda, sem contrato, só um aperto de mão e um sorriso: “Ponha aqui as colmeias; faz bem ao campo e a mim não me custa nada.”

Passaram-se meses. Um zumbido discreto ao fundo da propriedade, frascos de mel como agradecimento, e aquela sensação vaga de estar a fazer algo certo. Até que, um dia, chegou uma carta das Finanças.

De repente, o “favor inofensivo” tinha um preço.

O favor que acabou numa conta para pagar

À primeira vista, parecia um gesto simples. Um homem reformado, pensão modesta, um terreno pequeno que já não cultivava, e um apicultor da zona à procura de um sítio para instalar colmeias. Nada de negócio, nada de arrendamento formal, nada assinado. Apenas entreajuda de vizinhança.

Só que a Autoridade Tributária não olhou para a situação com a mesma lente.

Do ponto de vista administrativo, o terreno deixou de ser “um lote parado” e passou a ser visto como terreno rústico com uso efetivo - associado a atividade agrícola. E, quando há uso, pode haver reclassificação, novo enquadramento e, em consequência, imposto diferente.

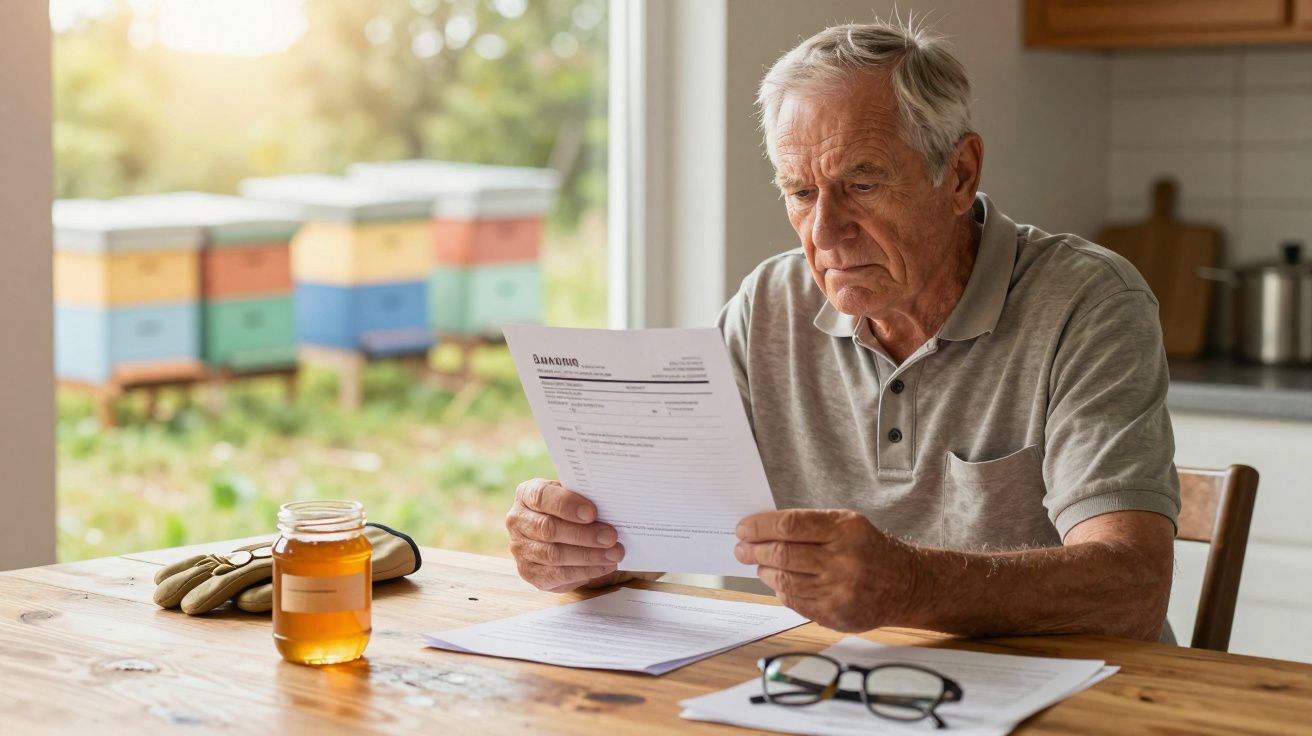

O reformado - chamemos-lhe André - percebeu isto da forma mais desagradável: ao abrir a caixa do correio e encontrar uma notificação a indicar que o terreno estava a ser considerado como “explorado para fins de atividade agrícola”.

Traduzido para linguagem comum: havia uma nova conta.

André não tinha vendido nada, não tinha recebido um euro pelas colmeias e, ainda assim, viu surgir um encargo que antes não existia. O apicultor, por seu lado, ficou surpreendido, mas não foi diretamente afetado: a sua atividade já estava organizada, declarada e integrada no circuito normal do setor.

Quem pagou o preço do “sim” foi quem apenas cedeu o espaço.

O que parece uma injustiça escondida num caso pequeno tem uma lógica fria por trás: as Finanças raramente avaliam intenções; avaliam factos e utilizações. Colmeias num terreno? Uso ligado à agricultura. Uso agrícola? Regra fiscal própria, com enquadramentos e categorias que podem mudar.

O sistema não pergunta se houve pagamento, se o proprietário é vulnerável, ou se o gesto foi puramente altruísta. Regista, classifica, e produz um valor no fim da linha. Tudo passa por uma grelha que deixa pouco espaço para nuance ou bom senso.

O resultado é duro: uma boa ação transforma-se num evento tributável.

Colmeias, Finanças e terreno rústico: como uma boa ação fica presa na máquina

Havia uma forma simples de esta história poder ter seguido outro caminho. Antes de aceitar as colmeias, André poderia ter feito uma pergunta muito concreta, por escrito, junto da câmara municipal, da junta de freguesia, ou diretamente às Finanças: “A instalação de colmeias vai alterar o enquadramento fiscal do meu terreno?”

Não um “acha que há problema?”, mas uma questão objetiva, registada e respondida.

Mesmo uma resposta curta - um email, um ofício, uma indicação formal - pode fazer diferença quando surgem interpretações inesperadas. Quando as regras são rígidas, algumas linhas escritas valem meses de dores de cabeça.

O problema é que quase ninguém faz isto. Diz-se “sim” no portão, no jardim, ao balcão do café. Parte-se do princípio de que, se não há dinheiro envolvido, não há risco.

E quando a carta chega, a primeira reação nem é raiva - é incredulidade: “Por causa de abelhas? Por fazer um favor?” Depois vem a sensação pior: a de ter sido ingénuo, de não ter percebido as regras do jogo.

Sejamos honestos: ninguém estuda legislação fiscal antes de ajudar um vizinho na aldeia.

Um advogado fiscal com quem falei resumiu a questão de forma seca:

“Quando existe uma atividade continuada num terreno, mesmo sem renda, a lógica fiscal pode mudar. A administração não tributa a generosidade; tributa a situação factual. No dia a dia, essa distinção não diminui o choque.”

Para não cair na mesma armadilha, ajudam alguns reflexos simples e práticos:

- Fazer um pedido por escrito a perguntar se a utilização do terreno altera o seu enquadramento fiscal ou legal

- Limitar a duração do favor numa declaração simples (por exemplo, 6 ou 12 meses)

- Especificar claramente que a cedência é gratuita e não comercial

- Guardar cópias de mensagens, emails e notas trocadas com quem usa o terreno

- Confirmar se pode haver atualização de categoria na matriz e impacto em impostos como o IMI (consoante o enquadramento do prédio)

Estes passos não acabam com a generosidade. Protegem-na de ser esmagada por um sistema que só entende caixas e rótulos.

Um detalhe que quase ninguém pensa: responsabilidade e seguro

Há ainda um ponto frequentemente ignorado quando se empresta terreno para colmeias: a responsabilidade em caso de incidente. Picadas, danos em vedações, problemas com terceiros ou até conflitos com vizinhos por proximidade - tudo isto pode cair numa zona cinzenta se não estiver minimamente clarificado quem responde pelo quê.

Mesmo sem contrato “a sério”, uma declaração curta pode indicar que o apicultor assume a responsabilidade pela sua atividade, pela sinalização e pela segurança das colmeias. Em alguns casos, pode fazer sentido confirmar se existe seguro associado à atividade apícola. Não é desconfiança; é prevenção.

O que isto diz sobre generosidade - e porque é que as pessoas se fecham

Casos como o de André propagam-se devagar, mas espalham-se. Fala-se no café, em almoços de família, entre vizinhos: “Aquele reformado que emprestou o terreno para as abelhas e depois levou com um imposto.” O detalhe técnico perde-se, mas a mensagem fica: “Se ajudas, ainda te corre mal.”

E isso muda comportamentos.

Da próxima vez que um jovem agricultor, uma associação local ou um apicultor bate à porta, a resposta já não sai com a mesma naturalidade. O “claro que sim” transforma-se num “deixe-me pensar”.

Por baixo disto está uma erosão silenciosa: a confiança. Quando cada gesto parece capaz de trazer um custo escondido, as pessoas não deixam de ser generosas por dentro - ficam é discretamente defensivas.

Fecham-se para se proteger. E às vezes fecham mesmo o portão.

A ironia é amarga: um sistema pensado para organizar e fiscalizar atividade económica acaba, sem querer, por assustar quem mantém o mundo rural vivo - os que ainda ajudam sem fazer contas a tudo.

E não é só com colmeias. Uma horta partilhada com um vizinho, um canto de terreno cedido para estacionar um atrelado, um celeiro aberto para guardar material sem cobrar. No papel, cada partilha pode ser interpretada como uso, atividade, alteração de estatuto.

A lei precisa de categorias. As Finanças precisam de definições. Mas a vida nem sempre cabe nessas caixas. Quanto maior for a distância entre a realidade e a grelha administrativa, mais os favores passam a parecer riscos - e menos óbvias se tornam as boas ações.

E isso é uma perda silenciosa para todos.

Resumo prático

| Ponto-chave | Explicação | O que ganha o leitor |

|---|---|---|

| Gatilhos fiscais “invisíveis” | Instalar colmeias ou manter uma atividade recorrente num terreno pode levar a nova classificação e enquadramento | Antecipar impostos inesperados ligados ao terreno e à atividade agrícola |

| Importância de prova escrita | Emails ou declarações curtas a clarificar o favor criam um mínimo de proteção | Reduzir o risco de a cedência ser requalificada como uso comercial ou exploração |

| Proteger a generosidade | Confirmar localmente antes de dizer “sim”, e deixar limites claros | Continuar a ajudar sem receio de surpresas financeiras desagradáveis |

Perguntas frequentes

Posso ceder terreno a um apicultor sem pagar mais imposto?

Pode, mas a presença de colmeias pode levar as Finanças a considerar que o terreno está a ter uso associado a atividade agrícola. Antes de aceitar, pergunte por escrito se isso altera a categoria fiscal do prédio e se pode ter impacto em impostos como o IMI, conforme o enquadramento do seu terreno.Faz diferença se eu não receber dinheiro nenhum?

Nem sempre. Muitos enquadramentos fiscais olham primeiro para o uso efetivo e só depois para o rendimento. Um favor gratuito pode, ainda assim, ser interpretado como utilização agrícola do terreno e gerar uma avaliação diferente.Devo assinar um contrato com o apicultor?

Um acordo escrito simples ajuda: indique que é gratuito, por prazo limitado, e que o apicultor é o responsável pela atividade e pelas colmeias. Isso não garante que não haverá alterações fiscais, mas clarifica responsabilidades se surgir um problema.Posso contestar uma nova tributação ligada a atividade agrícola no meu terreno?

Em muitos casos, sim. Pode reclamar junto das Finanças, sobretudo se houver erro, se o uso não corresponder ao que foi considerado, ou se a exploração não for efetiva. Fotos, descrição do uso e trocas de mensagens podem ajudar a sustentar a sua posição.Como continuo a ajudar sem correr grandes riscos?

Faça perguntas específicas localmente, peça respostas por escrito, limite a duração dos favores e guarde tudo. Muitas vezes, alguns minutos de burocracia saem mais baratos do que uma carta inesperada, e permitem continuar a dizer “sim” sem aquele nó no estômago.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário