É uma daquelas mensagens que chega sem pedir licença, numa terça-feira calma de janeiro, ainda com o eco das festas e a casa a cheirar a pinheiro e ar frio. No assunto, algo como “Novas regras de heranças em vigor a 1 de janeiro”, enfiado entre promoções e um lembrete do dentista. À primeira vista parece só mais um aviso administrativo, fácil de ignorar. Até que certas expressões começam a saltar: novos escalões, reavaliação de imóveis, limites revistos em baixa.

De repente, pessoas que passaram décadas a pagar uma casa modesta percebem que o que sempre foi “o lar da família” está a ser tratado como um bem de luxo. A poupança de uma vida muda de nome e passa a soar a “ganho” sujeito a imposto.

Nas redes sociais, a palavra que se repete é a mesma: ataque.

Why the January inheritance overhaul feels like a broken promise

Para muitas famílias, as regras que entram em janeiro não soam a “reforma” neutra. Soam a sentença. Pais nos 60 e 70 anos, criados com a ideia de que comprar casa era um ato de responsabilidade, veem agora esse património em tijolo e argamassa transformado numa futura fatura fiscal para os filhos. Nos documentos oficiais, a linguagem é fria e arrumada, focada em “redistribuição” e “harmonização”.

À mesa da cozinha, a conversa é outra. Fala-se de ter de vender a casa só para pagar ao fisco. Fala-se daquela sensação lenta e desconfortável de que o Estado se está a meter na transferência mais íntima de todas: o último presente de uma geração para a seguinte.

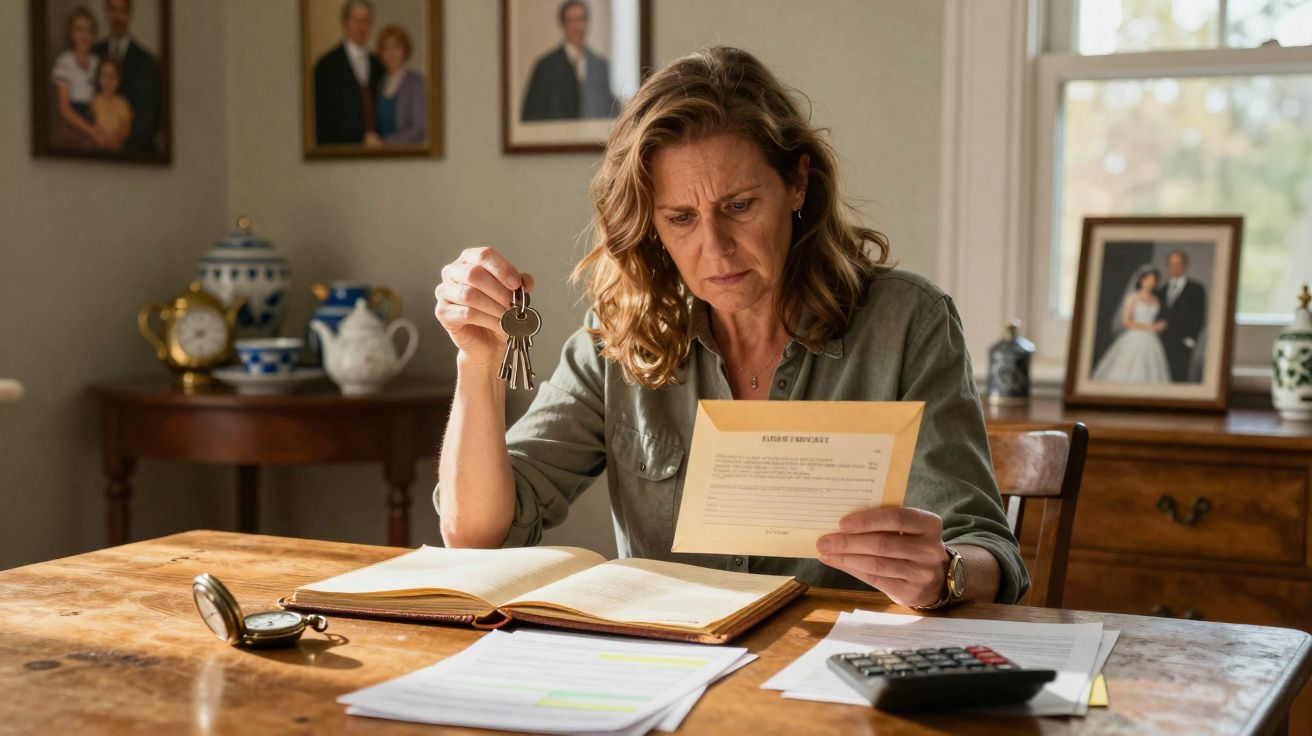

Veja-se o caso de Lucia e Marco, ambos professores, que compraram uma pequena moradia geminada na periferia de uma cidade média em 1998. Renovaram-na divisão a divisão, aos fins de semana, com as próprias mãos. Nada de piscina, nada de cozinha de revista - apenas uma casa confortável, já paga, que serviu de âncora a aniversários, ansiedades de exames e conversas madrugada dentro. Pelas regras anteriores, o valor do imóvel ficava bem abaixo do principal limite de tributação.

Em janeiro, chega uma nova avaliação, empurrada para cima por anos de subida dos preços no imobiliário. A mesma casa, com a mesma escada a ranger, passa agora acima do limite atualizado. Os dois filhos fazem contas rápidas num bloco de notas e percebem que, se não tiverem liquidez quando chegar a hora, a opção mais realista será vender. A “casa de família” que sempre lhes disseram poder manter passa a ser, no papel, um peso.

O que surpreende muitos não são apenas os números, mas a história que vem embrulhada com eles. A reforma é apresentada como forma de atingir os “ricos improdutivos”, de recuperar dinheiro de grandes heranças e fortunas dinásticas. Só que as avaliações em alta puxam, discretamente, casas normais para a zona de risco. É nesse choque entre retórica política e vida quotidiana que a indignação ganha força.

Na prática, estas regras podem transformar anos de disciplina e poupança em algo que parece, quase, um erro. Fala-se em fechar brechas. As famílias ouvem outra coisa: que a sua prudência está a ser castigada, que o sacrifício de uma vida empurra para um escalão mais pesado em vez de merecer reconhecimento. É aqui que a política deixa de ser abstrata e passa a soar a julgamento de caráter.

How families are scrambling to protect a lifetime of work

Perante a revisão de janeiro, consultores financeiros falam numa onda de contactos urgentes, com um toque de pânico. Pessoas que nunca se imaginaram a fazer “planeamento sucessório” marcam reuniões e chegam com dossiers cheios de contratos de crédito, extratos bancários e contas rabiscadas em guardanapos. O primeiro caminho que muitos exploram é a transferência antecipada: doar parte do imóvel enquanto os pais estão vivos, distribuindo a titularidade ao longo de vários anos para diluir o impacto fiscal.

Outros olham para seguros de vida pensados especificamente para cobrir imposto sucessório no futuro - uma espécie de escudo para evitar que os herdeiros sejam empurrados para uma venda apressada. Há também famílias a rever testamentos linha a linha, ajustando quem recebe o quê, não por afeto, mas por exposição fiscal prevista. É estranho e um pouco frio, mas soa necessário - como reparar o telhado antes de a tempestade chegar.

O desgaste emocional destas conversas é muitas vezes subestimado. Para muitos pais, a ideia de “otimizar” a transmissão da casa entra em choque com tudo o que aprenderam. Eles não compraram casa como produto financeiro. Compraram-na como um lugar para os filhos voltarem ao almoço de domingo. Proprietários mais velhos confessam em silêncio aos consultores que se sentem culpados, até envergonhados, por não terem antecipado as novas regras. Como se fosse possível.

Todos conhecemos aquele momento em que percebemos que o sistema mudou as regras enquanto estávamos ocupados a jogar por elas. Uns reagem com folhas de cálculo e calculadoras; outros com uma resignação discreta. O maior erro, dizem os especialistas, é não fazer nada por desconforto. Esperar “até estar mais claro” pode significar perder as poucas opções que ainda existem para amortecer o impacto. Sejamos honestos: ninguém lê atualizações fiscais ao pequeno-almoço todos os dias.

“Há quem entre e diga: ‘Eu não sou rico, eu só tenho uma casa’”, afirma um advogado de sucessões. “Sentem-se alvos acidentais, não os previstos. A palavra que mais ouço este ano é traição.”

À volta destes sentimentos, começa a formar-se um novo checklist em muitas casas:

- Verificar os escalões atualizados e a avaliação do imóvel da casa de família.

- Falar com os irmãos cedo sobre quem quer ficar com o imóvel e quem prefere receber dinheiro.

- Considerar doações faseadas ou transferências parciais enquanto os pais estão vivos, em vez de uma herança única e grande.

- Rever seguros de vida, poupanças e produtos de pensões com foco específico no futuro imposto sucessório.

- Deixar tudo escrito: vontades, acordos e planos B, para a família não estar a negociar sob luto e pressão mais tarde.

A deeper rift about what “family property” really means

Por baixo da linguagem jurídica e das contas, a reforma das heranças em janeiro expôs algo mais cru: um choque de valores entre gerações e entre cidadãos e Estado. Durante décadas, foi dito a muitos mais velhos que o caminho para a dignidade era simples: trabalhar muito, comprar um lugar modesto, pagar o empréstimo e dar aos filhos uma pequena vantagem de partida. Já os mais novos, a viver com rendas altas e trabalho precário, viam essa casa como o seu único amortecedor real numa economia frágil.

Quando as regras fiscais atualizadas entram nessa relação, fazem mais do que arrecadar receita. Redesenham a fronteira entre o que passa a ser visto como recurso social partilhado e o que continua a ser profundamente pessoal, quase sagrado. É por isso que a palavra “ataque” aparece tantas vezes nas críticas. Não porque os impostos sejam novidade, mas porque, desta vez, parece que entraram pela sala dentro, sentaram-se no sofá e começaram a pôr etiquetas de preço nas molduras das fotos de família.

| Key point | Detail | Value for the reader |

|---|---|---|

| Rising property values widen the tax net | Ordinary homes are pushed above new inheritance thresholds without any change in household income | Helps readers grasp why they may suddenly be affected even if they don’t feel “wealthy” |

| Early planning can soften the blow | Staged gifts, updated wills, and targeted insurance can limit forced sales of family homes | Offers concrete avenues to protect family property and lifetime savings |

| Talking openly avoids family conflict | Honest conversations about who can afford to keep or sell inherited property | Reduces the risk of resentment and rushed decisions during moments of grief |

FAQ:

- Does the January inheritance overhaul affect everyone or only the very rich?Many measures are framed as targeting large fortunes, but rising property prices mean that middle-class homeowners can now cross tax thresholds that were once out of reach. Even a single, fully paid-off family home may be enough to trigger the new rules in some areas.

- Can I avoid my children having to sell the house just to pay inheritance tax?There’s no magic trick, yet a mix of early gifting, life insurance earmarked for tax costs, and clear agreements between heirs can reduce the risk of a forced sale. A personalised consultation with a notary or estate planner tends to pay for itself in avoided mistakes.

- Is transferring property while I’m alive always better than leaving it as inheritance?Not always. Early transfer can lower future tax, but it also means giving up partial control and can have consequences if you need to sell or downsize later. The balance between security, autonomy, and tax efficiency is different for every family.

- What if my siblings and I disagree about what to do with the inherited home?Under pressure, conflicts can harden quickly. Writing down parents’ wishes in a detailed will, discussing scenarios in advance, and even using mediation can prevent years of silent resentment. Clear numbers on paper are often more calming than vague promises.

- Is there any chance the rules will be softened after public backlash?Public pressure sometimes leads to adjustments, especially if middle-class families become loud and organised critics. For now, the safest path is to plan under the current framework, while staying informed about any political moves to revisit or refine the overhaul.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário