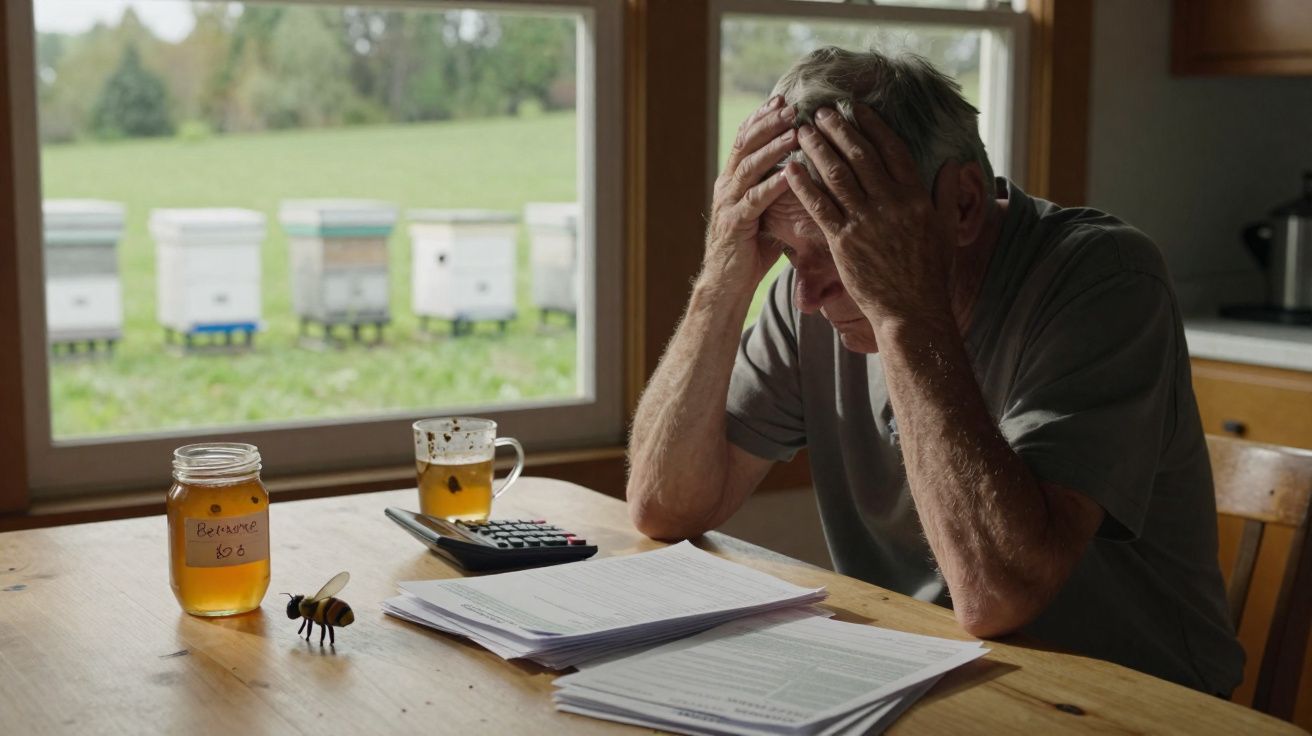

Quando o David Walker, de 68 anos, abriu o envelope castanho das finanças, achou que era apenas mais uma notificação banal.

Em vez disso, deparou-se com um número que lhe secou a boca: uma liquidação de imposto de cinco dígitos sobre um terreno do qual nunca tinha ganho um cêntimo. O mesmo pedaço de campo que tinha cedido, gratuitamente, a uma jovem apicultora que tentava salvar colmeias em dificuldades.

Em poucos dias, o seu gesto discreto de generosidade era assunto esmiuçado no café da terra, no Facebook e até na mercearia da aldeia. Uns vizinhos chamavam-lhe “mole demais para o seu próprio bem”. Outros deixavam no ar conversas sobre “esquemas espertos” e “fugas aos impostos pela porta do cavalo”.

Entre essas duas versões há, afinal, uma questão bem maior: o que acontece quando as boas intenções chocam com um código fiscal implacável?

Quando um gesto simpático do David Walker vira um pesadelo fiscal

A história começa como tantas amizades no mundo rural: encostados a uma vedação, numa conversa solta. O David tinha atrás da casa um terreno de cerca de 0,4 hectares que não usava - erva alta, flores silvestres e um zumbido constante de insectos. A Emma, uma apicultora na casa dos trinta, andava desesperada à procura de um local sem pesticidas para transferir parte das colmeias.

Ele simpatizou logo com ela. Fez-lhe lembrar a própria filha: teimosa, cheia de esperança e um pouco cansada de contas para pagar. Ceder o terreno “por uns anos, sem renda” pareceu-lhe o mais natural do mundo. Assinou um acordo simples, escrito à mão pela Emma, praticamente sem o ler.

Durante dois verões, tudo correu às mil maravilhas. As colmeias prosperaram, o campo encheu-se de trevo e os vizinhos apareciam para comprar frascos de mel numa pequena caixa de confiança junto ao portão. Nada ali fazia prever o desfecho em forma de carta fria das finanças.

Depois, as finanças decidiram olhar com mais atenção para a situação do David. Chamaram-lhe “revisão de rotina”. Os técnicos viram um terreno a ser usado em algo que parecia uma actividade, um acordo escrito e um reformado que tinha vendido há pouco outro pequeno lote para reforçar a pensão. A partir daí, as peças encaixaram de um modo muito diferente.

Do ponto de vista deles, aquilo não era um arranjo sentimental. Era a utilização de um activo com potencial para alterar a forma como o terreno era classificado para efeitos de mais-valias e impostos locais sobre imóveis. O facto de o David nunca ter recebido um euro da Emma não era, por si só, decisivo. Em alguns sistemas fiscais, o que pesa é a utilização do terreno, não a existência (ou não) de pagamento.

Quando fizeram as contas - reclassificando a propriedade e reavaliando a venda anterior - o montante disparou. Benefícios fiscais que ele julgava aplicáveis a terreno “pessoal” ou “agrícola” passaram a estar sob suspeita. De um dia para o outro, o prado cedido para as abelhas transformou-se, no papel, numa peça de um padrão mais amplo “comercial”, activando imposto adicional. A história humana desapareceu; ficou apenas a versão em folha de cálculo.

A notícia da liquidação correu depressa. No grupo de WhatsApp da aldeia, a conversa dividiu-se em dois extremos. Um lado pintava o David como o “patinho” perfeito: o viúvo reformado que assina tudo, confia em toda a gente e nunca pede provas. O outro lado inventava um enredo de suspense: um pensionista matreiro a “estacionar” terreno num projecto “verde”, à procura de benefícios fiscais indevidos.

A realidade, como quase sempre, era mais pequena e mais confusa. Ele não andou a estudar brechas na lei. Não tentou esconder rendimentos. Fez o que muita gente acredita que faria perante uma vizinha trabalhadora e um campo vazio: disse que sim com o coração, não com a calculadora.

Só que o direito fiscal não quer saber que ele gostava de ver as colmeias ao fim da tarde. Ou que a Emma lhe deixava um frasco de mel à porta todos os meses. Um sistema desenhado para farejar evasão dificilmente distingue entre generosidade ingénua e esquemas silenciosos, sobretudo quando, à distância, a papelada parece semelhante.

Como ser generoso sem arruinar a sua vida fiscal

A lição dura da história do David não é “nunca ajude ninguém”. É perceber que um gesto aparentemente pequeno, quando envolve propriedade, dinheiro ou activos relevantes, pode propagar efeitos pelo resto das suas finanças de formas que não se antecipam. Um empréstimo gratuito de terreno, uma renda simbólica, uma promessa informal do tipo “use isto o tempo que quiser” - tudo isto pode, sem aviso, alterar a forma como as finanças o enquadram.

Uma medida prática que muitos especialistas sugerem em surdina é simples: trate cada acto generoso que envolva terrenos, edifícios ou bens importantes como se fosse uma decisão de negócio - mesmo quando a intenção é não lucrar. Não significa tornar-se frio. Significa parar um momento e perguntar: “Isto, no papel, parece o quê?”

Uma pequena lista de verificação costuma ajudar: acordos escritos que deixem claro tratar-se de um arranjo pessoal e não de uma extensão da sua actividade; notas sobre quem faz a manutenção do terreno; explicitar que não há renda - e porquê; falar com um consultor fiscal antes de alguém colocar uma colmeia ou uma caravana no seu campo. Sim, são passos aborrecidos. Mas ficam muito mais baratos do que uma surpresa de cinco dígitos.

A nível humano, isto choca com a forma como gostamos de ser. Queremos acreditar que podemos dizer “força, use, sem problema” e seguir com a vida. Num ecrã, é fácil julgar o David e dizer que devia ter sabido melhor. Na vida real, estas decisões acontecem de botas enlameadas, à volta de chávenas de chá, e a confiança faz a maior parte do trabalho.

E há ainda um factor maior: casos como este cruzam-se com uma tendência crescente - mais reformados a usar terrenos ou poupanças em projectos ecológicos, micro-explorações, casas pequenas e hortas comunitárias. Cada iniciativa atravessa linhas invisíveis do código fiscal. É passatempo? Negócio? Uso de interesse comunitário? As respostas podem variar imenso consoante o país e até a autarquia.

Sejamos honestos: ninguém faz isto todos os dias. Ninguém quer ler manuais fiscais densos antes de dizer que sim a uma apicultora ou a uma carrinha de comida de um vizinho. E, no entanto, é precisamente por isso que os litígios fiscais aparecem: actos perfeitamente normais de bondade que passam a parecer suspeitos quando são encaixados num quadro de conformidade pensado para quem age de má-fé.

Aqui entra um hábito pequeno que pode mudar tudo: registar o que está a fazer, por que está a fazê-lo e o que não está a fazer. “Não estou a cobrar renda.” “Não estou em parceria com esta pessoa.” “Não estou a explorar uma quinta.” Estas frases simples, revistas por um profissional, podem ser um escudo fino entre si e a pior interpretação possível.

Um contabilista reformado que analisou os documentos do David mais tarde foi directo:

“As finanças não vêem abelhas nem flores silvestres. Vêem um activo. Se não contar a sua história com clareza no papel, o sistema escreve uma versão por si.”

Essa frase doeu mais do que a própria liquidação. Dava a entender que, hoje, a bondade precisa de uma espécie de armadura legal. Em termos práticos, isso traduz-se em alguns hábitos realistas:

- Antes de ceder um terreno, fale rapidamente com um consultor fiscal e um advogado local.

- Mantenha o acordo simples e em linguagem clara, mas peça uma validação formal.

- Evite misturar projectos “por favor” com as suas actividades principais.

- Guarde registos básicos: datas, fotografias e mensagens sobre o combinado.

- Se o projecto começar a gerar dinheiro em escala, reveja rapidamente o enquadramento.

Porque esta história incómoda vai além de um reformado e uma apicultora

Todos já sentimos aquela fricção em que um impulso de bondade embate num sistema duro. Um revisor que não cede perante um erro genuíno. Um banco que se recusa a reverter um pagamento feito numa burla. O sistema fiscal vive nesse mesmo lugar frio - e é por isso que histórias como a do David ficam na memória. Soam a aviso sobre o afastamento entre regras e a realidade das pessoas.

Para alguns, esta história vai gerar revolta contra as finanças. Para outros, vai parecer uma fiscalização necessária numa época de evasões sofisticadas. Mas as duas reacções falham um ponto essencial: a maioria das pessoas não é santa nem vigarista. Vai andando, tomando decisões mais ou menos informadas que só parecem brilhantes - ou estúpidas - quando já é tarde.

A terra tem peso emocional. Guarda memórias, estatuto, identidade. Entregar uma parte às abelhas, a uma horta comunitária ou a um jovem agricultor em dificuldades pode sentir-se como uma passagem quase sagrada. Quando uma avaliação fiscal cai em cima disso, não esvazia apenas uma conta bancária. Corrói confiança: nas instituições e, por vezes, nas gerações mais novas que aparecem com estes projectos à porta.

O que fica, muito depois de o imposto ser pago ou contestado, é uma pergunta mais silenciosa: da próxima vez que alguém bater à porta, pessoas como o David vão dizer “sim”? Ou vão ver, antes, folhas de cálculo, coimas e rumores online sobre as suas intenções? Uma cultura que diz querer mais comida local, mais biodiversidade e mais partilha de terrenos subutilizados não pode ignorar o efeito gelado de histórias como esta.

A resposta não virá de slogans nem de hashtags sobre bondade. Virá de conversas muito práticas entre cidadãos, consultores e legisladores sobre onde está, afinal, a linha entre caridade ingénua e evasão calculada. Essa linha nunca será totalmente limpa.

Mas quanto mais clara for para as pessoas, menor a probabilidade de acabarem como um homem reformado, a olhar para uma liquidação, sem perceber como é que algumas caixas de madeira com abelhas se transformaram numa lição tão cara.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Gatilhos fiscais ocultos | Mesmo a utilização gratuita de um terreno pode alterar a classificação do imóvel para efeitos fiscais | Ajuda a perceber quando um “favor gratuito” pode trazer consequências financeiras |

| Burocracia como protecção | Acordos simples e claros, mais aconselhamento cedo, podem evitar reinterpretações dispendiosas | Mostra como algum trabalho administrativo hoje pode poupar muito dinheiro e stress amanhã |

| Emoção vs realidade legal | A generosidade é avaliada por regras rígidas, não pelas intenções | Incentiva a equilibrar bondade com autoprotecção |

FAQ: terreno cedido de borla, finanças e risco fiscal

- Ceder o meu terreno gratuitamente é sempre um risco fiscal? Não necessariamente, mas pode ser se a utilização parecer comercial ou mexer com a classificação do seu imóvel; as regras locais variam, por isso mesmo “favores” simples merecem uma verificação rápida com um profissional.

- Faz diferença eu não receber renda? A ausência de renda ajuda, mas muitos sistemas fiscais olham para a utilização e não apenas para o rendimento; assim, uma actividade comercial no seu terreno pode, ainda assim, ter efeitos.

- Posso corrigir um acordo arriscado depois de já ter começado? Muitas vezes, sim: reescrever o acordo, clarificar o objectivo ou reenquadrar o projecto com aconselhamento pode reduzir risco futuro, embora nem sempre apague o passado.

- E se for um projecto ambiental ou comunitário genuíno? Isso pode abrir portas a isenções ou regimes especiais, mas só se estiver estruturado e documentado para cumprir essas regras - e não apenas rotulado como “comunitário” numa conversa.

- Como equilibrar bondade com autoprotecção? Fale com transparência, ponha tudo por escrito e invista uma hora paga com um consultor fiscal ou jurista; essa pequena fricção permite continuar a dizer que sim sem pôr a reforma em jogo.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário