Antes do nascer do sol, muitos telemóveis vibraram com uma linha curta: “IRS TREAS 310 TAX REF - $2,300.”

Alívio nos grupos de conversa. Também cepticismo. Era uma falha, uma fraude, ou aquela caixa esquecida que ninguém assinalou numa aplicação de impostos em março? Para alguns contribuintes, o valor é real, e o dinheiro vem de um benefício que o IRS acabou de desbloquear depois de verificações adicionais.

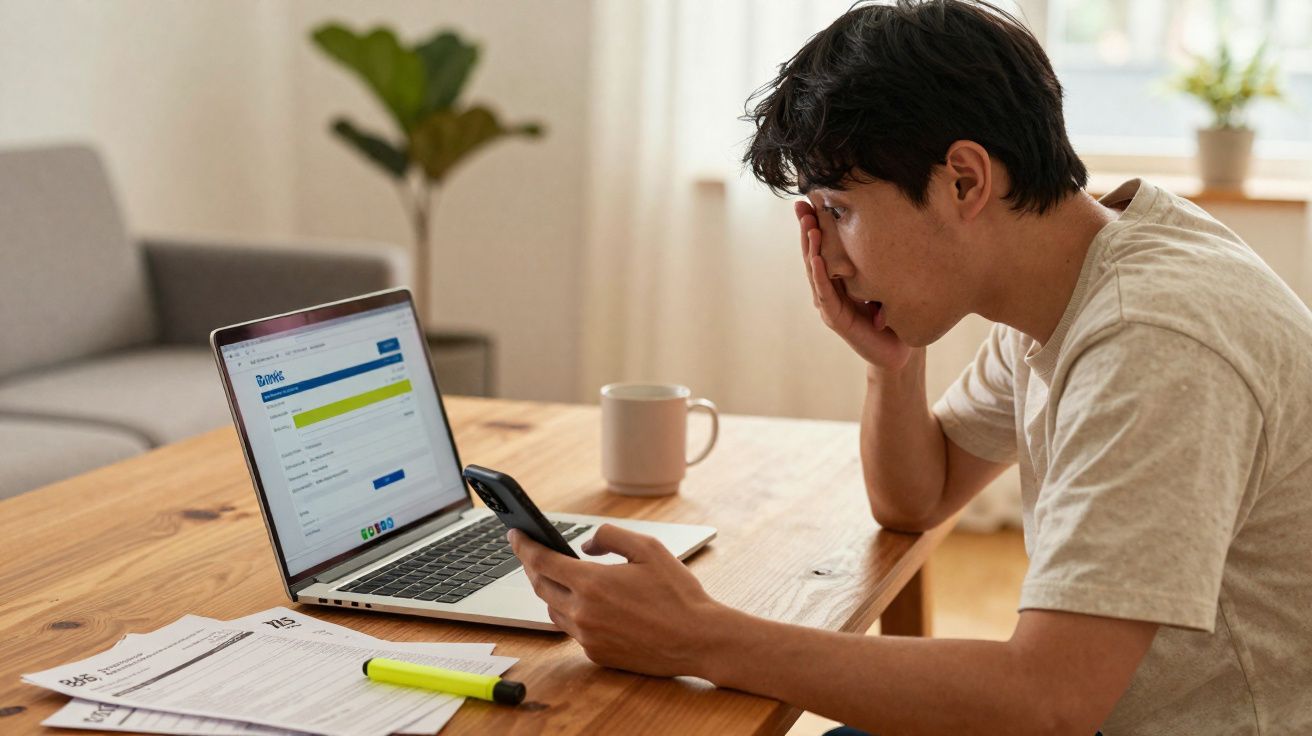

Às 6:12 da manhã, uma professora em Ohio abriu a aplicação do banco e ficou imóvel. Um banner verde a piscar sobre o pequeno-almoço mostrava $2,300 do IRS, já disponíveis para gastar. Deslizou para os detalhes da operação, viu a etiqueta ACH familiar e depois percorreu a caixa de entrada à procura de um aviso que pudesse ter perdido. Nenhum. Mandou mensagem à irmã. “Recebeste isto?” Apareceu o indicador de escrita. Depois três pontos. Depois silêncio.

Nas redes sociais, a mesma captura de ecrã começou a surgir como se fosse um padrão meteorológico. O depósito não foi aleatório. Chegou tarde. Soou a dinheiro encontrado. E trouxe consigo uma história. A razão está escondida numa nota de rodapé.

Um sinal de $2,300 do IRS que não foi sorte

O IRS não criou um novo pagamento de um dia para o outro. O que mudou foi que um atraso de declarações com créditos reembolsáveis - o tipo de valor que muita gente, sem dar por isso, não reclama na totalidade - acabou finalmente por sair de bloqueios internos. Quando uma declaração inclui o Earned Income Tax Credit ou o Additional Child Tax Credit, o PATH Act obriga o IRS a reter os reembolsos até meados de fevereiro para apanhar fraude e confirmar rendimentos. Para uma parte dos contribuintes, a análise extra prolonga-se durante semanas. Depois, numa manhã, um código muda.

Essa mudança aparece como “846 - Refund Issued” no extrato do IRS. Junte-lhe um ajustamento modesto com a indicação “766 - Credit to your account” ou “768 - Earned Income Credit” e obtém-se um depósito limpo e compacto. O montante varia. $2,300 surge muitas vezes nesta época porque corresponde a uma combinação típica: um crédito de educação que ficou por reclamar aqui, um EITC reforçado ali, um pequeno acerto de retenção por cima. Um depósito de $2,300 do IRS não é aleatório - é a papelada a alcançar o que ficou para trás.

Considere Kendra, uma mãe universitária de primeira geração no Texas, que entregou a declaração à pressa antes de um turno da noite. Pediu o Child Tax Credit, mas saltou as perguntas sobre educação que não percebeu totalmente. O programa não a obrigou a voltar atrás. Semanas mais tarde, o IRS cruzou um 1098-T da escola da filha, ajustou o American Opportunity Tax Credit e libertou o reembolso. No extrato dela aparece agora uma data “971 - Notice Issued” e, depois, a linha “846”. A transferência ACH entrou na manhã de sexta-feira. Ao almoço, pagou a prestação do carro em atraso.

Porque é que os benefícios “esquecidos” aparecem tarde

Os créditos reembolsáveis são escorregadios. Entram e saem consoante o rendimento, os dependentes e a escolaridade, e acumulam-se de formas confusas. Se não assinalar uma caixa ou aceitar os campos predefinidos, pode deixar dinheiro por reclamar sem se aperceber. O IRS tem autoridade para corrigir itens com erro matemático e aplicar certos créditos com base nos formulários já existentes. Isso significa que pode receber mais dinheiro do que o seu programa previa, sobretudo se o IRS cruzar um W-2, um 1099 ou um 1098-T e confirmar a elegibilidade.

Há ainda outro factor: o calendário. As retenções do PATH Act terminam em meados de fevereiro, mas as verificações de identidade, a comparação de documentos e a resolução de erros acrescentam dias ou semanas. No momento em que tudo isso fica concluído, o sistema regista “846”. Depois, os bancos processam a ACH, muitas vezes no dia útil seguinte. É por isso que os depósitos aparecem em blocos a meio da semana ou à sexta-feira de manhã cedo. O WMR (“Onde está o meu reembolso?”) pode atrasar-se; o extrato é o cronómetro. Se usou uma transferência do reembolso através de um parceiro de preparação de impostos, um banco intermediário pode acrescentar mais um dia.

Todos conhecemos aquele instante em que um depósito inesperado entra e o cérebro salta da incredulidade para as listas de tarefas. O seu depósito não é um presente misterioso. É um crédito - ganho meses antes - que só chega depois de várias camadas de prevenção, cruzamento de dados e matemática. Pense nisto como uma portagem que finalmente liberta o trânsito. Um portão abre-se, uma dúzia de carros avança. O portão do IRS abriu-se. Os carros continuam a ser seus.

Como perceber se está na vaga dos $2,300

Comece pela fonte mais fiável: a sua conta online do IRS. Inicie sessão, abra “Tax Records” e descarregue o Account Transcript do ano em curso. Procure estes códigos: 570 (retenção), 971 (aviso emitido), 766/768 (créditos aplicados) e, o mais importante, 846 (reembolso emitido), com data e montante. Se o 846 estiver presente, o seu reembolso já foi libertado. Muitos bancos lançam as entradas ACH do IRS logo de manhã cedo. As caixas de crédito, por vezes, mostram o movimento como pendente na noite anterior. Se vir o código 846 no seu extrato, o dinheiro está a caminho.

Use a ferramenta Where’s My Refund? como confirmação adicional, não como cronómetro. O WMR avança por fases - Return Received, Refund Approved, Refund Sent - e o site pode ficar atrás do que o extrato já mostra. Se apresentou a declaração com transferência do reembolso, as taxas são primeiro retiradas por um banco parceiro e só depois o dinheiro segue para a sua conta. Isso cria uma oscilação de 12–36 horas. Falando com honestidade: ninguém faz isso todos os dias. Um olhar rápido de manhã é suficiente.

Se aparecer o 570 sem o 846, a retenção continua activa - muitas vezes por verificação de identidade, cruzamento de rendimentos ou revisão de um acerto. Isso não é uma recusa. É uma fila. Do lado bancário, a ACH funciona em dias úteis, e três coisas atrasam os fundos: fins de semana, feriados e filtros da conta. Evite mover dinheiro entre contas a meio da semana se estiver à espera de um pagamento do IRS. Não mude de banco enquanto o reembolso estiver a caminho. Isso gera devoluções e cheques pelo correio, o que acrescenta semanas que você não tem.

Aproveitar ao máximo um crédito que chega tarde

Dê uma função ao dinheiro antes de ele entrar. Um método simples é a divisão 50–30–20. Encaminhe 50% para as necessidades que consegue resolver de imediato (pôr a renda em dia, contas de serviços, compras essenciais), 30% para alívio de curto prazo (pagamentos mínimos no cartão de crédito mais um reforço na taxa anual efectiva mais alta) e 20% para resistência futura (um fundo de emergência inicial ou uma factura médica em atraso que poderá ir para cobranças). Automatize as duas primeiras transferências como compartimentos separados dentro da sua aplicação. É o mesmo salário, só que com melhores maneiras.

Nas dívidas, ataque primeiro os juros mais agressivos. Um bloco de $2,300 num cartão com TAE de 24% poupa mais ao fim de 12 meses do que espalhar $50 aqui e $60 ali. Se o saldo for reduzido, considere um pequeno fundo de emergência para “manter as luzes acesas” - $200–$300 parados - e envie o restante para o cartão. A margem emocional também conta. Uma almofada reduz a probabilidade de voltar a passar o cartão na semana seguinte. Nas subscrições, suspenda o que não vai sentir falta durante 30 dias e volte a rever depois. É uma vitória discreta.

Mesmo que este depósito o tenha surpreendido, trate-o como uma lição para o próximo ano. Crie uma nota de checklist de 10 minutos com o título “Coisas fiscais que realmente usei” e vá juntando recibos ou capturas de ecrã à medida que avança. Depois esqueça isso durante uma semana.

“Os maiores reembolsos que vejo não são sorte”, diz Anita Delgado, agente inscrita em Phoenix. “São pequenas correcções e pessoas a reclamar finalmente coisas para as quais já tinham direito há muito tempo.”

- Verifique o extrato do IRS para os códigos 766/768 e 846 antes de entrar em pânico - ou de celebrar.

- Se surgir o número de aviso 971, vigie o correio para obter contexto e prazos.

- Usou uma transferência do reembolso? Espere mais um dia para o dinheiro saltar entre bancos.

- Entregue uma declaração rectificativa (Form 1040-X) se tiver mesmo deixado escapar um crédito que o IRS não vá aplicar automaticamente.

O que este momento diz sobre o dinheiro que deixamos na mesa

Por trás do sinal da manhã há uma realidade mais silenciosa: perdemos dinheiro porque a vida fiscal é confusa. Os créditos entram e saem, e dependem de formulários que chegam em dias diferentes. O software tenta ajudar, mas o cansaço instala-se tarde da noite, e um único ecrã por verificar pode custar dinheiro real durante meses. O IRS, por sua vez, está a recuperar terreno com melhor cruzamento de dados e menos desvios em papel. Isso é progresso. Continua a parecer opaco.

Há também uma dimensão cultural nisto. Falamos dos reembolsos como se fossem prendas inesperadas, e não salário diferido por um ano de retenção a mais e de benefícios que a lei diz que pode manter. A linguagem empurra-nos para uma lógica de tudo ou nada - esbanjar ou poupar - quando o movimento melhor é pequeno e equilibrado. Um frigorífico abastecido. Um saldo reduzido. Um futuro reforçado o suficiente para respirar. Não é dramático. É duradouro.

As capturas de ecrã dos $2,300 desta semana vão desaparecer, mas o padrão mantém-se. Acompanhe os códigos que governam o seu dinheiro. Crie uma rotina pequena que consiga mesmo repetir. E, quando um depósito silencioso chegar, use-o para corrigir algo específico - depois conte a um amigo o que resultou. As histórias circulam mais depressa do que os avisos.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Código de extrato 846 | Indica “Reembolso emitido” com data e montante | Dá-lhe confiança de que o depósito está iminente |

| Créditos esquecidos | O EITC, o Additional Child Tax Credit e o AOTC são muitas vezes ajustados após o cruzamento de dados | Explica porque é que aparece dinheiro inesperado |

| Calendarização bancária | As transferências ACH entram de madrugada; as transferências do reembolso acrescentam um dia | Ajuda a planear contas e a evitar ansiedade |

FAQ:

Quem é que está realmente a receber $2,300?

O valor varia. Muitos depósitos perto de $2,300 resultam de uma mistura de créditos reembolsáveis que o IRS aplicou depois da revisão. Nem toda a gente verá este montante, e ninguém o tem automaticamente garantido.Que código de extrato significa que o meu reembolso foi libertado?

O código 846 - Refund Issued. É a luz verde. Os códigos 766/768 mostram créditos aplicados, enquanto o 570 indica retenção e o 971 indica que foi enviado um aviso.Quanto tempo passa do código 846 até o dinheiro entrar na minha conta?

Muitas vezes 1–3 dias úteis. Alguns bancos lançam na manhã seguinte. Fins de semana e feriados podem empurrar o lançamento para segunda-feira ou terça-feira.Usei uma transferência do reembolso através do meu software fiscal. Isso atrasa?

Normalmente 12–36 horas. Os fundos chegam primeiro a um banco parceiro para descontar as taxas de preparação e só depois seguem para a sua conta. Espere uma etapa adicional.Um reembolso do IRS é tributado e pode ser reduzido por dívidas?

Os reembolsos de imposto federal não são tributáveis. Podem, no entanto, ser compensados por dívidas federais ou estaduais, pensão de alimentos em atraso ou incumprimento de empréstimos estudantis através do Treasury Offset Program.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário