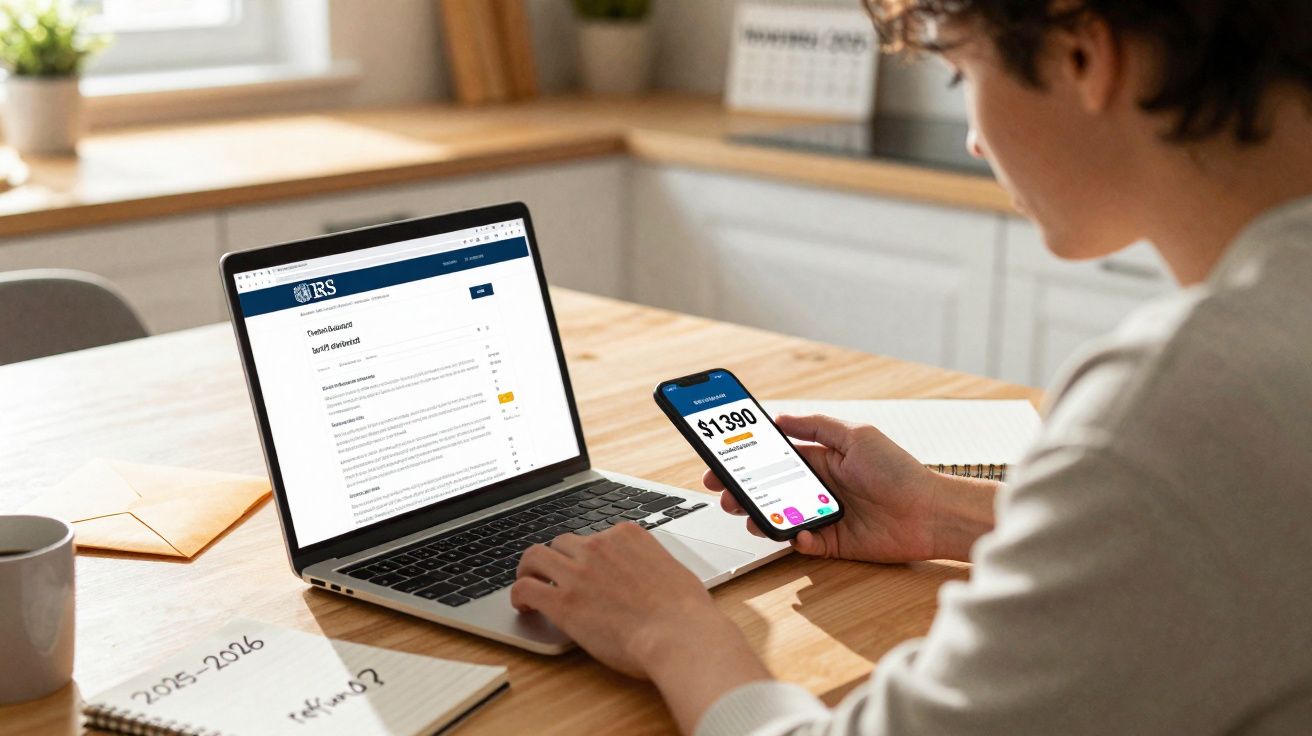

Para algumas famílias, isso equivale a uma renda mensal, a uma reparação do automóvel e às compras que pareciam ficar cada vez mais caras. Nos últimos dias, as aplicações bancárias começaram a registar “IRS TREAS 310 TAX REF”, e as redes sociais encheram-se de capturas de ecrã e sinais de interrogação. O dinheiro é real. A surpresa é ainda maior. A parte inesperada é que as regras que desbloqueiam estes depósitos não foram promovidas no TikTok nem escondidas em notícias de última hora - estiveram sempre à vista de todos, espalhadas por orientações do IRS, leis antigas e algumas caixas de verificação fáceis de ignorar.

O primeiro alerta apareceu às 6:17 da manhã, naquela hora tranquila antes de as crianças começarem a pedir panquecas e o cão a ladrar. Um depósito de $4,012.43. “IRS TREAS 310 TAX REF.” O café arrefeceu enquanto o chat de grupo ganhava vida. Tratava-se de um novo estímulo? De uma falha? Uma mãe jurava que devia ser engano; um primo dizia que o IRS estava “a fazer uma correção única”. Todos já tivemos aquele momento em que o saldo bancário altera a forma como respiramos. A verdade acabou por ser mais estranha - e mais inteligente - do que os rumores. As regras não estão onde imagina.

O que realmente desencadeou a queda dos $4,000

Vamos falar sem rodeios: isto não é um novo estímulo. É uma vaga de reembolsos que só agora está a ser libertada, depois de o IRS ter levantado retenções ligadas a créditos específicos e verificações de identidade. Em linguagem simples, alguns contribuintes acumularam créditos reembolsáveis - Earned Income Tax Credit (EITC), Additional Child Tax Credit (ACTC) e até a reconciliação do Premium Tax Credit - por cima dos impostos retidos dos salários. Acrescente juros quando os reembolsos ficaram retidos para além do prazo legal. De repente, $4,000 deixa de parecer um número improvável. É matemática a encontrar o momento certo.

Veja-se o caso de Luis, chefe de armazém em Toledo, com dois filhos e um verão caótico de horas extra. Entregou a declaração cedo, foi apanhado pela retenção do PATH Act e depois recebeu uma carta 5071C para verificação de identidade que não viu durante uma semana. Reclamou ACTC de $1,600, uma fatia reduzida do EITC de cerca de $1,500, mais $900 em retenções salariais. A cobertura no Marketplace implicou uma pequena reconciliação do Premium Tax Credit que acrescentou alguns centenas. Uma compensação fiscal abateu $200 por uma dívida estadual. Depósito líquido: perto de $4,000. Multiplique essa história por milhares de contribuintes em todo o país e obtém um padrão.

As regras “escondidas” não são um anúncio secreto. São os detalhes que determinam quando o dinheiro mexe. O PATH Act obriga o IRS a reter os reembolsos com EITC ou ACTC até depois de meados de fevereiro. As cartas de verificação de identidade fazem tudo parar até responder. O Treasury Offset Program pode retirar primeiro valores para dívidas federais e estaduais. Os bancos exigem que o nome e o número da conta coincidam, e o IRS não faz mais do que três depósitos diretos na mesma conta durante uma época de declaração. Quando estes filtros se acumulam, o momento do “reembolso aprovado” deixa de ser rumor e passa a ser libertação.

Como verificar se está no grupo dos $4,000 - e como lá chegar legalmente

Comece pelos factos, não por palpites. Abra a sua Conta Online do IRS e consulte as transcrições fiscais do ano em curso; a linha “Cycle” e o código “Code 846 Refund Issued” mostram quando o dinheiro saiu dos sistemas do IRS. Depois confirme no serviço Onde Está o Meu Reembolso as mudanças de estado de “Received” para “Approved” e depois para “Sent”. Compare os créditos na sua declaração: EITC, ACTC, retenções e qualquer reconciliação do Premium Tax Credit. Se faltava um dependente ou o Form 1095-A, uma declaração retificativa pode desbloquear a diferença. É menos assustador do que parece.

Não avance a todo o vapor nas formulários. O EITC depende de quem viveu consigo durante mais de metade do ano. O estatuto de Chefe de Família assenta em critérios de suporte e de agregado. O Premium Tax Credit exige o 1095-A do seu plano do Marketplace - deixá-lo de fora pode bloquear um reembolso. Seja franco: ninguém faz isso todos os dias. Se tem guarda partilhada ou teve um pico de rendimentos a meio do ano, abrande e documente a realidade antes de voltar a entregar a declaração ou de a retificar.

“O que parece um ‘misterioso $4,000’ é normalmente três ou quatro números correntes a encaixar ao mesmo tempo”, disse uma voluntária de uma clínica fiscal em Phoenix. “As pessoas pensam que o IRS lhes ‘deu’ dinheiro. Na maior parte das vezes, apenas deixou finalmente de reter o dinheiro que já lhes era devido.”

- Lista de verificação: prova dos dependentes, registos escolares ou médicos, contrato de arrendamento ou correspondência para comprovar residência.

- Consulte a sua transcrição do IRS; procure os códigos 971 (aviso emitido), 570 (retenção) e 846 (reembolso libertado).

- Ligue para o Treasury Offset Program (800-304-3107) para confirmar se dívidas reduziram o seu reembolso.

- Se recebeu uma carta 5071C ou 6331C, conclua a verificação de identidade online ou por marcação.

- Se atingiu o limite de três depósitos para uma mesma conta bancária, conte com a emissão de um cheque em papel.

Dentro das letras miúdas que moveram dinheiro real

Duas coisas transformaram “esperar” em “receber”. Primeiro, a barreira anual do PATH Act manteve retidos os reembolsos com EITC e ACTC até depois de meados de fevereiro, e as declarações presas em revisão manual começaram a ser libertadas, muitas vezes em lotes. Segundo, obstáculos mais antigos - verificações de identidade, formulários 1095-A em falta ou dependentes assinalados em várias declarações - acabaram por ser resolvidos à medida que os contribuintes confirmavam dados ou entregavam retificações. O IRS também paga juros sobre reembolsos atrasados mais de 45 dias após a data-limite de entrega, e essa taxa varia trimestralmente. Quando tudo isto converge, um depósito perto de $4,000 não é sorte. É uma válvula de escape.

Eis a surpresa: as “regras escondidas” do IRS não estão realmente escondidas. Vivem nas instruções dos formulários, na Publication 596 (EITC), nas sucessoras da Publication 972/972 para créditos de filhos, e na própria página da agência sobre prazos de reembolso. A maioria das pessoas não lê PDFs de 30 páginas numa noite de semana. O erro mais frequente este ano? Empate entre “esqueci-me de incluir o Marketplace 1095-A” e “dependentes em guarda partilhada reclamados duas vezes”. Os bancos também fazem as suas próprias verificações de risco. Se o nome no depósito não coincidir, a transferência pode regressar ao IRS, o que depois provoca um cheque em papel semanas mais tarde.

Há ainda outra camada prática: as compensações funcionam como uma escada. Pensão de alimentos e empréstimos estudantis federais (dependendo das suspensões em vigor), impostos estaduais sobre o rendimento e certas dívidas federais ficam no topo. Se o seu reembolso for menor do que o esperado pelos seus cálculos, muitas vezes é porque essa escada retirou dinheiro antes de o banco o ver. Pode consultar estes ajustes na sua transcrição ou telefonar para a linha TOP. É também por isso que dois vizinhos com rendimentos idênticos podem receber reembolsos muito diferentes. Os mesmos créditos, mas um perfil de dívida distinto.

Plano a manter - e as armadilhas a evitar

O caminho mais limpo para receber o dinheiro é aborrecido. Entregue a declaração com o estatuto correto. Confirme que cada SSN e nome coincidem exatamente com os cartões da Segurança Social. Carregue o 1095-A se teve cobertura no Marketplace e reconcilie o Premium Tax Credit com o Form 8962. Se a guarda for partilhada, cheguem a acordo por escrito sobre quem declara a criança este ano. Guarde prova de residência das crianças e familiares, mesmo que sejam apenas cartas da escola e páginas do contrato de arrendamento. Mais uma medida: abra já a sua Conta Online do IRS e consulte as transcrições de salários e rendimentos antes de entregar a declaração, para que os seus números coincidam com o que o IRS já vê.

As armadilhas humanas são simples e afiadas. Entregar depressa e depois enviar “correções” por correio que não batem certo, obrigando a revisão manual. Ignorar uma carta 5071C porque parece suspeita. Reivindicar o estatuto de Chefe de Família sem um dependente suportado. Ultrapassar o limite de três depósitos e perguntar-se por que razão o cheque está a demorar semanas. Se o seu reembolso estiver sob revisão, telefonar todos os dias não acelera o processo. Se suspeita de usurpação de identidade, apresente uma Identity Theft Affidavit (Form 14039) e congele o seu crédito junto das agências. O seu eu futuro agradecer-lhe-á por ter seguido os passos aborrecidos.

“Entregue a declaração como se um auditor lhe pudesse pedir recibos amanhã”, disse um agente inscrito que faz voluntariado numa clínica fiscal ao sábado. “Não se trata de ter medo. Trata-se de estar preparado.”

- Não é um novo estímulo: estes depósitos são reembolsos libertados após retenções e compensações.

- Retenção do PATH Act: os reembolsos EITC/ACTC não são pagos antes de meados de fevereiro por lei.

- Regras de compensação: as dívidas podem reduzir ou redirecionar o seu reembolso antes de chegar ao banco.

- Limite de três depósitos: o IRS não deposita mais de três reembolsos na mesma conta por época.

- A transcrição é a verdade: Code 846 = reembolso emitido; é esse o momento em que o relógio começa a contar para o seu banco.

O que isto significa para a próxima vaga de declarações

Aqui existe uma mudança de narrativa. Os depósitos de $4,000 não foram bilhetes de lotaria. Foram o resultado de vidas desorganizadas refletidas corretamente numa declaração de impostos e depois libertadas com paciência por um sistema que foi desenhado para confiar mais no papel do que nas promessas. Se quer repetir esse resultado na próxima época, o melhor “truque” é pouco glamoroso: reúna os documentos cedo, fale antecipadamente sobre dependentes com quem os possa reclamar e defina um lembrete para consultar a sua Conta Online do IRS em janeiro. A lei não se tornou de repente generosa nem cruel - é consistente quando se lêem as notas de rodapé. Partilhe as listas de verificação, compare apontamentos e troque o velho passa-palavra por capturas de ecrã e transcrições. O dinheiro segue a papelada, mesmo quando a papelada dá uma longa volta até chegar a casa.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Janela temporal do PATH Act | Os reembolsos EITC/ACTC não são libertados antes de meados de fevereiro por estatuto | Define expectativas realistas sobre quando o dinheiro pode realmente chegar |

| Escada de compensações | Pensão de alimentos, dívidas fiscais e obrigações federais reduzem primeiro os reembolsos | Explica os dólares “em falta” e como confirmar na linha TOP |

| Verificações de identidade e documentos | As cartas 5071C/6331C e a reconciliação do 1095-A podem suspender reembolsos | Dá um plano para responder depressa e evitar revisões manuais prolongadas |

FAQ:

- Este $4,000 é um novo estímulo federal? Não. Não se trata de um novo programa. Estes depósitos são reembolsos normais do IRS libertados depois do levantamento de retenções - muitas vezes uma combinação de EITC, ACTC, retenções, reconciliação do Premium Tax Credit e, por vezes, juros de reembolso.

- Quem costuma ficar perto dos $4,000? Famílias com salários modestos, dependentes elegíveis e créditos reembolsáveis podem concentrar-se perto desse valor quando o tempo, a documentação e as compensações coincidem. Dois rendimentos semelhantes podem ter resultados muito diferentes consoante o estatuto fiscal, os dependentes, a cobertura de saúde e dívidas anteriores.

- Quando é que os reembolsos EITC/ACTC entram realmente? Por lei, não antes de meados de fevereiro. Depois da retenção do PATH, muitos reembolsos são pagos no fim de fevereiro e ao longo de março, dependendo das verificações de identidade, problemas documentais e do processamento bancário.

- Porque é que o meu depósito foi menor do que o previsto pelo software fiscal? Compensações. O Treasury Offset Program pode pagar primeiro outras dívidas. A sua transcrição do IRS mostra os ajustamentos, e a linha TOP (800-304-3107) confirma o que foi retirado e para onde foi.

- Como posso confirmar que o meu depósito é verdadeiro e não uma burla? Os depósitos genuínos surgem como “IRS TREAS 310 TAX REF.” O IRS não telefona nem envia mensagens de texto a pedir dados bancários. Verifique Onde Está o Meu Reembolso e a sua transcrição da Conta Online do IRS para o Code 846 (reembolso emitido). Se algo parecer estranho, contacte o IRS pelo número indicado em IRS.gov, e não por um link que recebeu.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário